累计亏超90亿,小鹏汽车翻身仗不好打

撰文 | 张 宇

编辑 | 杨博丞

题图 | IC Photo

12月6日,小鹏汽车发布公告,宣布与大众汽车联属公司Volkswagen Finance Luxemburg S.A.的股份购买协议已完成,成功向其发行了9407.93万股A类普通股。交易完成后,占小鹏汽车已发行和在外流通的股本总额的大约4.99%。

公告显示,每股美国存托股的购买价格定为15美元,所有认购股份的购买价格总额约7.056亿美元,而小鹏汽车在扣除相关成本及开支后,净获得的投资款项约为7.05亿美元(约合人民币50亿元)。小鹏汽车称,计划将投资的所有款项净额用于一般公司用途,包括用于满足运营资金所需。

图源:小鹏汽车公告

该公告意味着大众汽车与小鹏汽车的合作正式宣告落地,大众汽车获得一个小鹏汽车董事会观察员席位。

2023年7月,小鹏汽车曾宣布,与大众汽车就战略技术合作签订框架协议,双方将基于各自核心竞争力和小鹏汽车的G9车型平台、智能座舱以及高阶辅助驾驶系统软件,共同开发两款B级电动汽车车型,以大众汽车品牌在中国市场销售。相关车型预计将于2026年开始投产。

小鹏汽车在公告中透露了双方合作车型的进展:小鹏汽车和大众汽车共同开发的两款B级纯电动汽车车型取得了重大进展,该项目可行性研究已取得正面结果并已完成。双方正在积极评估在智能电动汽车技术方面更深入的战略合作。

一、净亏损持续扩大

2022年,因为小鹏G9出师不利,导致小鹏汽车的销量跌入谷底,进入2023年以来,尽管小鹏汽车在努力修复因为产品失利而造成的困境,但从2023年第三季度财报角度来看,情况并不乐观,小鹏汽车的净亏损仍在持续扩大。

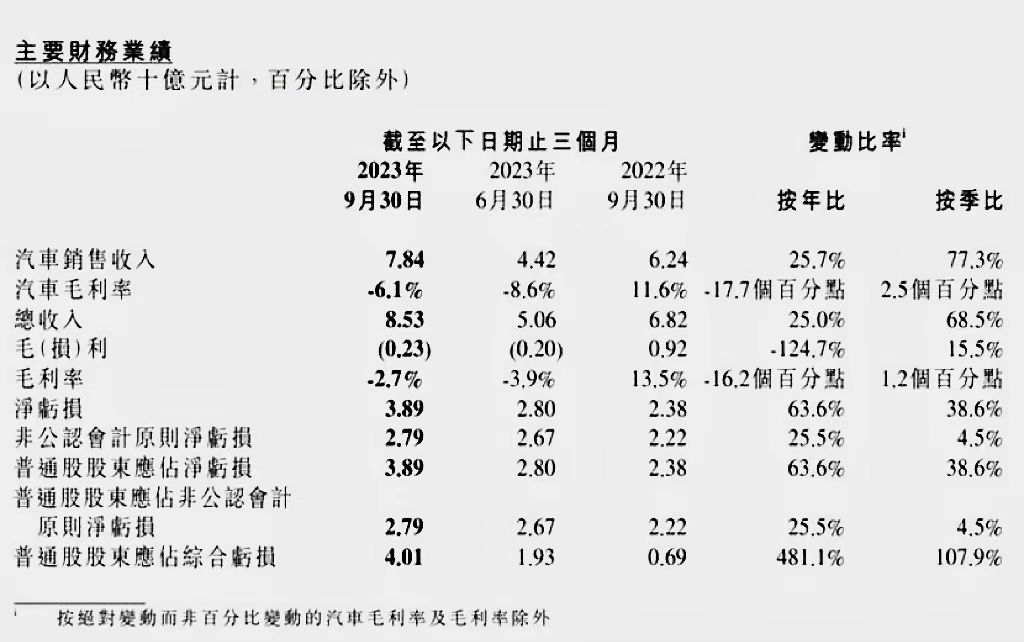

图源:小鹏汽车财报

根据2023年第三季度财报,小鹏汽车的总营收为85.3亿元,同比增长25.0%,环比增长68.5%,小鹏汽车尚未实现季度盈利,第三季度净亏损为38.9亿元,调整后的净亏损为27.9亿元,同比扩大26%,环比扩大5%。

作为对比,理想汽车和蔚来的总营收分别为346.8亿元和190.7亿元,其中理想汽车在第三季度收获了28.1亿元的净利润,已连续四个季度实现盈利。

值得一提的是,小鹏汽车不仅没有实现季度盈利,就连整车毛利率也尚未回正。2023年第三季度,小鹏汽车的整车毛利率为-6.1%,同比下降了17.7个百分点,环比仅提升了2.5个百分点。

面对亏损,小鹏汽车CEO何小鹏在第三季度财报电话会议上表示:“预计明年供应链降本将会产生显著的成果,再加上设计、研发、制造的全流程降本,有信心加速实现甚至超越2024年底降本25%的目标,使明年的毛利率明显提升。”

尽管小鹏汽车的部分指标有所回暖,但仍然延续了2023年以来的颓势。

2023年第一季度,小鹏汽车的总营收为40.3亿元,同比下降45.9%;汽车销售收入为35.1亿元,同比下降49.8%。亏损也在进一步加大,2023年第一季度,小鹏汽车的净利润为-23.37亿元,同比扩大37.41%。

整车毛利率方面,蔚来的整车毛利率虽然同样下跌,但仍有5.1%,而小鹏汽车则已经跌至-2.5%了,相比之下,理想汽车的整车毛利率达到了19.8%,基本保持着相对稳定的盈利能力。

2023年第二季度,小鹏汽车交出了一份史上最差成绩单,其总营收为50.6亿元,同比减少31.9%;汽车销售收入44.2亿元,同比减少36.2%;净利润为-28亿元,同比扩大3.7%。与此同时,小鹏汽车的整车毛利率也达到了新低,降至-8.6%,受此影响,小鹏汽车的综合毛利率也一路下滑,2022年和2023年前三个季度,其综合毛利率分别为11.5%、1.66%、-3.9%和-2.7%,整体呈现出大幅下滑的态势,尽管在第三季度有所改善,但依旧为负。

二、深度调整一年后效果如何?

因为销量低迷、股价疲软,小鹏汽车曾在2022年10月掀起了自创办以来规模最大的组织架构与人员调整。

何小鹏发布全员邮件称,将建立五大虚拟委员会组织和三个产品矩阵组织,前者目的在于拉通公司各条业务线的沟通渠道,提升协作效率,而后者是确保以客户和市场导向为主,端到端的负责产品(含服务产品)全业务闭环。

2023年1月,原长城汽车总经理王凤英正式加入小鹏汽车,出任总裁一职,全面负责小鹏汽车的产品规划、产品矩阵以及销售体系,并向何小鹏汇报。

王凤英加入小鹏汽车后,开始主导渠道的商业模式变革,加速销售网络的优胜劣汰。2023年3月,小鹏汽车内部组织结构将直营体系的汽贸团队和经销商体系的用户发展中心团队进行合并,实行统一管理。同时,将原有的北区、东区、中区和南区四个大区,调整为24个更细分的区域。

9月初,小鹏汽车召开了渠道商会议,公布了一项名为“木星计划”的渠道变革方案。该方案由王凤英负责推进,旨在用经销商模式逐步替换过往的直营模式,以降低运营成本,提高市场覆盖率。

目前,小鹏汽车仍在进一步完善渠道变革。何小鹏称,过去小鹏的渠道主要偏重一二线城市,但考虑到2025年的车型数量与车型结构会有很大变化,从今年第三季度开始,小鹏汽车已经加重了三四线城市的渠道比重,未来将在全国建设500家综合店、体验店,实现销售与服务的大闭环。

渠道变革也促成了小鹏汽车于逆势中的反弹。2023年第三季度,小鹏汽车共交付新车40008辆,同比增长35.3%,环比增长72.4%,其中6月上市的小鹏G6功不可没,作为扶摇架构下的首款车型,小鹏G6在第三季度累计交付19100辆,占总交付量的半壁江山。何小鹏在财报电话会议上感慨称,小鹏的销量、品牌、士气和自由现金流都进入了初步的正循环。

不过,深度调整一年后,小鹏汽车并没有完全走出困境,在2023年第三季度,小鹏汽车的总营收规模和盈利能力均不及市场预期,如果按照整车销售收入为78.4亿元计算,小鹏汽车的单车收入下降至19.6万元,较上年同期下降1.5万元,环比增长幅度仅为5500元。按照19.2万元的单车均价计算,意味着小鹏汽车在第三季度每卖出一辆车,毛亏损就达到了1.2万元。

尽管小鹏汽车在2023年着力实行降价策略,但效果有限,想要提升盈利能力显然仍需时日。

三、翻身仗难打

事实上,小鹏汽车的翻身仗并不好打,造车新势力正面临来自传统车企的冲击。

比如AITO问界的交付量在10月和11月持续冲高,连续两个月实现交付量过万,11月更是交付了18827辆新车;再比如埃安在11月交付了41567辆新车,同比增长45%;前11个月累计交付量为434056台,同比增长80%。此外,深蓝汽车、智己汽车、极氪等交付量也均表现亮眼,从交付量上看,传统车企对的新能源品牌已对小鹏汽车造成了巨大的冲击。

目前,传统车企全面转向新能源汽车赛道的进度屡屡加速,新能源汽车竞争格局正被重塑。11月10日,极氪向美国证券交易委员会公开提交IPO招股书,计划在纽交所上市,率先迈出了实质性一步,此外,埃安、岚图汽车、长安阿维塔、奇瑞汽车也都相继披露了独立上市计划。

从累计交付量情况来看,小鹏汽车在2023年受到的冲击远比竞争对手更为严重,随着新能源汽车赛道愈加拥挤,小鹏汽车急需新车型承接销量增长,以证明其具有充分的产品竞争力和市场可延续性。

在2023年第四季度,小鹏汽车将推出首款MPV车型小鹏X9,在电话会议上,何小鹏称这将是第一款具备无图XNGP功能的车型,2024年交付。此外,小鹏汽车还有不少新车型的计划。其中小鹏汽车和滴滴建立战略伙伴合作关系后于2024年推出的全新品牌“MONA” ,并通过该车型助攻下沉市场。

新车型的陆续推出,配合渠道变革,或能让小鹏汽车在第四季度扭转颓势,但不容置疑的是,面对市场环境的变化和竞争对手的步步紧逼,小鹏汽车已经走到了必须要破釜沉舟的地步。